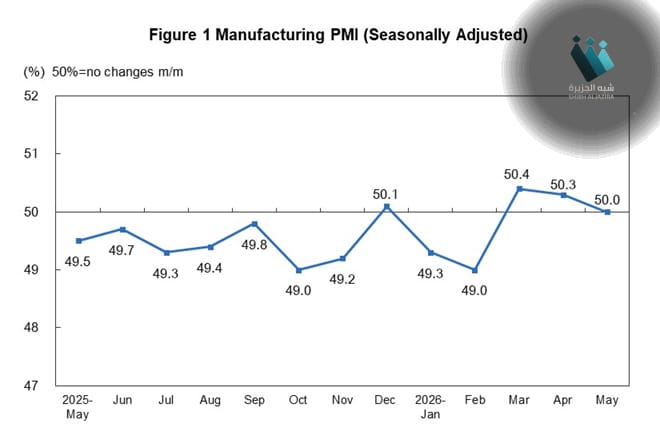

هل يشكل التراجع الطفيف في مؤشر مديري المشتريات الصيني (PMI) لشهر مايو علامة مقلقة على مستقبل الاقتصاد العالمي؟ هذا التساؤل يطرح نفسه بقوة بعد أن أظهرت البيانات الرسمية انخفاض المؤشر إلى 50.0%، مسجلاً تراجعًا قدره 0.3 نقطة مئوية عن الشهر السابق. عادة ما يُعتبر المؤشر فوق 50% مؤشراً على التوسع، بينما يشير أي رقم دونه إلى انكماش، مما يضع الصناعة التحويلية الصينية عند مفترق طرق حرج ويستدعي تحليلاً عميقاً لتداعياته المحتملة على أسواق الشحن والتجارة الدولية.

تفاصيل التراجع وتأثيراته على قطاعات الصناعة

وفقًا لبيانات المكتب الوطني للإحصاءات الصيني، شهدت الصناعة الصينية تباينات واضحة في أدائها. فبينما سجلت الشركات الكبرى مؤشرًا بلغ 51.1%، بزيادة قدرها 0.9 نقطة مئوية عن الشهر السابق، مما يشير إلى استمرار توسعها، كانت الصورة مختلفة تمامًا بالنسبة للشركات المتوسطة والصغيرة. فقد انخفض مؤشر مديري المشتريات لهذه الفئات إلى 48.6% و 48.5% على التوالي، مسجلاً تراجعاً بنحو 1.9 و 1.6 نقطة مئوية. هذا التباين يبرز تحديات هيكلية تواجهها الشركات الأصغر حجمًا، والتي تُعد محركًا رئيسيًا للتوظيف والابتكار في الاقتصاد الصيني.

ورغم هذه الأرقام، يشير محللون إلى أن الصين حققت نموًا في صادراتها بنسبة 6.1% في عام 2025، حتى مع تراجع مؤشر مديري المشتريات في أحد عشر شهراً من أصل اثني عشر خلال العام. هذه المفارقة تتطلب فهماً أعمق لديناميكيات التجارة الدولية وتأثيرها على سلاسل الإمداد العالمية. إن فهم كيفية استمرار الصادرات في النمو رغم تراجع مؤشر التصنيع الكلي قد يكمن في مرونة القطاعات الكبيرة وقدرتها على التكيف مع المتغيرات الاقتصادية.

تداعيات التكاليف والتوترات الجيوسياسية

لقد ظهرت آثار التضخم بشكل جلي على المصنعين، خاصة مع تصاعد التوترات في مضيق هرمز، والذي دفع تكاليف المواد الخام إلى الارتفاع. فقد بلغ مؤشر أسعار الشراء الشهري 54.8 قبل بداية الاضطرابات الجيوسياسية في فبراير، ثم ارتفع إلى 63.9 و 63.7 في مارس وأبريل، ليستقر عند 60.5 في مايو. هذه الزيادات في أسعار السلع الأساسية تضع ضغوطاً إضافية على هوامش ربح الشركات وتؤثر مباشرة على القدرة التنافسية للمنتجات الصينية في الأسواق العالمية.

كذلك، كشفت المكونات الفرعية لمؤشر مديري المشتريات عن جوانب مقلقة. فبينما بقي مؤشر الإنتاج فوق العتبة عند 51.2%، مشيرًا إلى استمرار التوسع في أنشطة الإنتاج، تراجعت مؤشرات أخرى حيوية. انخفض مؤشر الطلبات الجديدة إلى 49.9%، مما يعكس تدهورًا في مناخ الطلب بالسوق. كما شهد مؤشر مخزون المواد الخام تراجعًا إلى 48.6%، ومؤشر التوظيف إلى 48.6%، ومؤشر وقت تسليم الموردين إلى 49.2%. هذه الأرقام مجتمعة ترسم صورة لتراجع في الطلب، وتحديات في إدارة المخزون، وضغوط على سوق العمل، إضافة إلى مشكلات محتملة في سلاسل الإمداد، وكلها عوامل تؤثر على الاقتصاد الكلي.

آثار اقتصادية واسعة وتحديات مستقبلية

هذا التراجع في مؤشر مديري المشتريات الصيني، وإن كان طفيفًا، يحمل في طياته إشارات مهمة للمستقبل. فبصفتها ثاني أكبر اقتصاد في العالم ومحركًا رئيسيًا للتجارة العالمية، فإن أي تباطؤ في الصين يمكن أن يتردد صداه في الأسواق الدولية. تتأثر أسعار السلع، وتكاليف الشحن، والاستثمار الأجنبي المباشر بشكل مباشر بهذه التطورات. قد يؤدي تراجع الطلبات الجديدة وتحديات التوظيف إلى تفاقم الضغوط الاقتصادية، ليس فقط داخل الصين ولكن عبر شبكات التجارة العالمية المترابطة.

إن استمرار الضغوط التضخمية الناجمة عن التوترات الجيوسياسية، إلى جانب ضعف الطلب العالمي، يمكن أن يعرقل جهود التعافي الاقتصادي. يتطلب هذا الوضع من الشركات والحكومات على حد سواء إعادة تقييم استراتيجياتها لضمان المرونة والاستدامة. فبينما تسعى الصين للحفاظ على نموها، قد تواجه تحديات في موازنة الإنتاج مع الطلب المتقلب وتكاليف المواد الخام المتزايدة. يبقى السؤال مفتوحًا حول كيفية استجابة بكين لهذه التحديات، وما إذا كانت ستتمكن من تحويل هذا التباطؤ الطفيف إلى فرصة لإعادة هيكلة اقتصادية تعزز من قدرتها التنافسية العالمية.