في مشهد يعكس قسوة المنافسة والتقلبات الاقتصادية، تواجه شركات الشحن البري الكبرى في الولايات المتحدة الأمريكية تحديات جمة، حيث أشار الربع الأول من العام إلى استمرار معاناتها مع الأرباح المتدنية. ومع انكماش كبير في العرض وبداية تعافي طفيف في الطلب بعد فترة ركود تجاوزت ثلاث سنوات، يتساءل كثيرون في أروقة الصناعة: هل يشكل هذا الربع نهاية المطاف لسلسلة التقارير المالية السلبية؟ هذه التساؤلات تسلط الضوء على تحديات الشحن البري التي تؤثر على الاقتصاد العالمي.

رياح معاكسة عاتية: الربع الأول وتكاليف الوقود

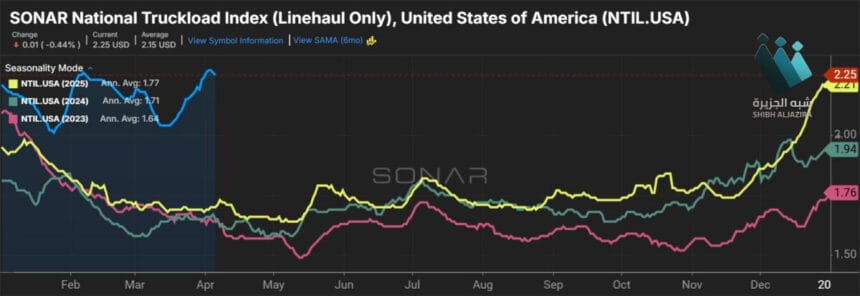

عادة ما يكون الربع الأول من العام الأضعف موسمياً بالنسبة لشركات الشحن، وذلك بعد انتهاء ذروة مواسم الشحن، وغالباً ما تتفاقم هذه التحديات بسبب الظروف الجوية القاسية. وقد شهد الربع الأول من عام 2026 عاصفتين شتويتين كبيرتين، ما أدى إلى إغلاق العديد من المحطات وتأخيرات تشغيلية واسعة. علاوة على ذلك، كان الارتفاع المفاجئ في أسعار وقود الديزل بمثابة ضربة قوية لنتائج الشركات في هذه الفترة. فأسعار التجزئة للوقود ارتفعت بنسبة 56%، أي ما يقرب من دولارين للغالون الواحد، خلال الأساباب الأحد عشر الأخيرة من الربع الأول، مما أثر بشكل مباشر على تكاليف التشغيل وهوامش الأرباح.

ديناميكية الأسعار وتأثيرها على هوامش الأرباح

على الرغم من أن شركات النقل الكبيرة تمتلك آليات واسعة لاسترداد تكاليف الوقود، إلا أن الفارق الزمني الذي يبلغ أسبوعاً واحداً يؤدي إلى انضغاط الهوامش على المدى القصير عندما ترتفع الأسعار. كما أن الرسوم الإضافية نادراً ما تغطي جميع التكاليف، مثل المسافات الفارغة أو الأميال خارج الشبكة أو أوقات التوقف. تستطيع الشركات تحقيق أرباح من خلال شراء الوقود بالجملة (بأسعار الجملة) بينما تحدد الرسوم الإضافية بأسعار التجزئة. ومع ذلك، فإن العديد من شركات النقل تشتري نسبة صغيرة فقط من وقودها بالجملة، حيث يتم شراء جزء أكبر بكثير بأسعار التجزئة من محطات الشاحنات من خلال خصومات الحجم المتفاوض عليها. على سبيل المثال، اشترت شركة “نايت سويفت ترانسبورتيشن” (Knight-Swift Transportation) 10.9% فقط من وقودها بالجملة العام الماضي، مما يبرز مدى اعتمادها على أسعار التجزئة وتقلباتها في سوق الشحن البري.

آفاق مستقبلية: تقلص العرض وأمل التعافي

يمكن لبيئة الوقود التضخمية أن تكون مدمرة للطلب على الإنفاق الاستهلاكي، كما أن الأسعار المرتفعة تشكل عائقاً في مفاوضات الأسعار، حيث تضع ميزانيات الشاحنين التكلفة الإجمالية للنقل (بما في ذلك الوقود) في الاعتبار. ومع ذلك، فإن صدمة أسعار الديزل ستحفز المزيد من تقلص القدرة الاستيعابية، لا سيما وأن جزءاً أكبر بكثير من قطاع الشحن البري المجزأ يعمل في السوق الفورية بحماية قليلة عبر الرسوم الإضافية. هذا التقلص في العرض، إلى جانب ظهور الطلب، يغذي التفاؤل بين المحللين بشأن نتائج عام 2026 بأكمله، على الرغم من التحديات المستمرة المتعلقة بالوقود المرتبطة بالنزاعات الإقليمية. فهل تكون هذه المرحلة الصعبة بمثابة تنقية للسوق، تمهد الطريق لنمو مستدام في صناعة النقل بالشاحنات؟

بينما خفض المحللون توقعاتهم للأرباح قبيل تقارير الربع الأول بسبب العوامل المذكورة، لا يزال هناك شعور عام بأن هذا الربع قد يكون الأخير في سلسلة التقارير السلبية، مع توقعات إيجابية للعام 2026. يبقى مستقبل اقتصاد الشحن معلقاً بين استقرار أسعار الوقود وقدرة السوق على التكيف مع المتغيرات الاقتصادية والجيوسياسية المتلاحقة، مما يضع الشركات أمام تحدٍ مستمر لإدارة التكاليف وتحسين الأداء.